その「不労所得」本当に儲かってますか?

「不労所得」と聞くと、どんなイメージが思い浮かびますか?

お金が自動的に入ってくる、寝ていても収入がある、放置しておくだけで資産が増える──そんな理想的な未来を描く人も多いでしょう。

確かに、不労所得は「自分が働かなくてもお金が入ってくる仕組み」として非常に魅力的です。

YouTubeやSNS、広告でも「スマホ1台で月収100万円」「完全放置で資産形成」といった甘い誘い文句が並び、初心者ほど心を惹かれてしまいます。

しかし、ちょっと待ってください。

本当にそんなに都合のいい話があるのでしょうか?

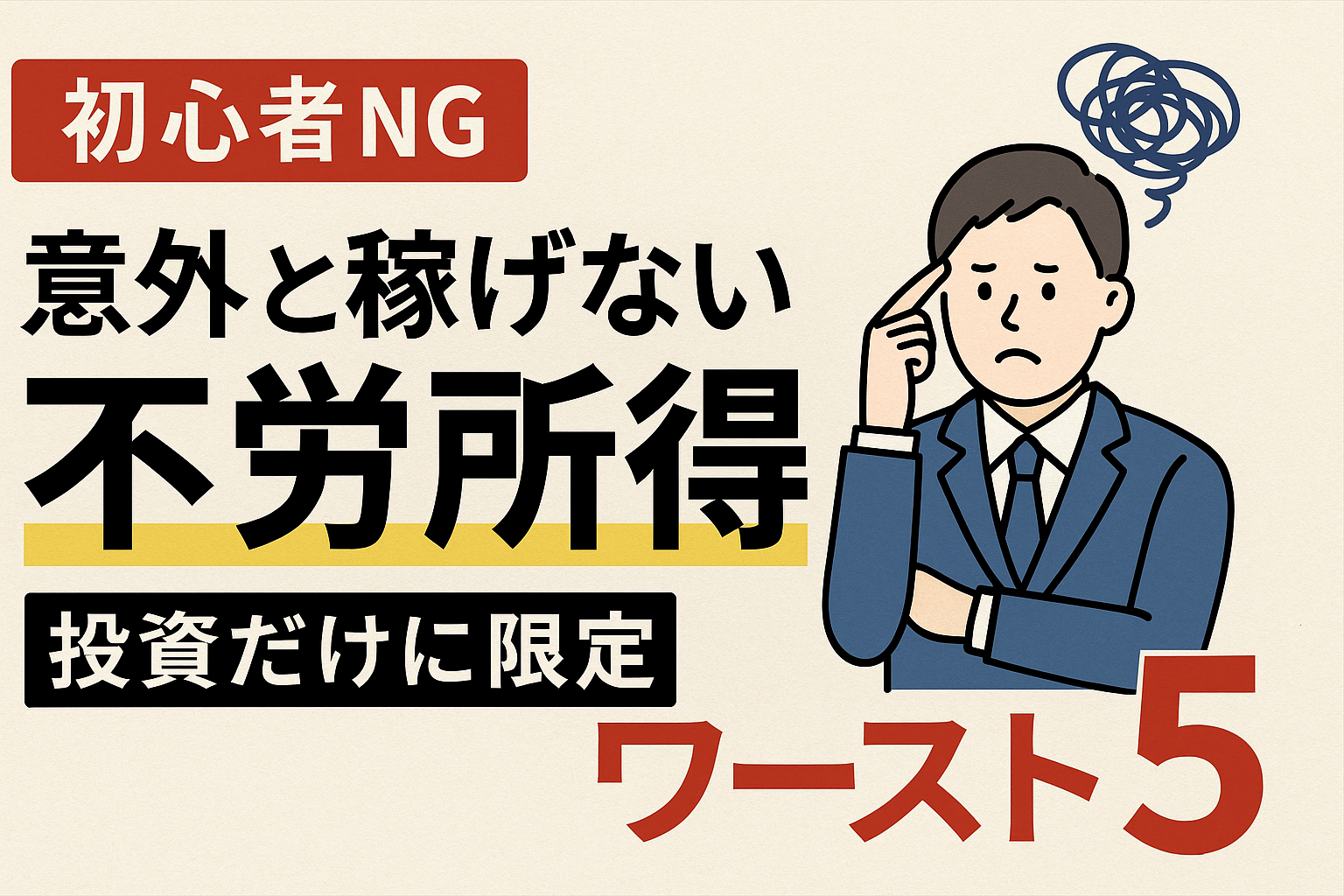

実際のところ、「不労所得だと思って始めたのに、気がつけば損していた」という初心者が後を絶ちません。

特に投資ジャンルの不労所得は、表面上はラクに見えても、その裏にはさまざまなリスクや罠が潜んでいます。

「放置で儲かる」どころか、「気づいたら資金が半分に…」なんて話も珍しくありません。

そこで本記事では、投資の中でも初心者がやりがちな“稼げない不労所得”ワースト5を、ランキング形式でご紹介します。

「これはやめとけ!」「これで失敗した!」という実例も交えながら、なぜ危険なのか・何が問題なのかを具体的に解説していきます。

投資初心者の方や、これから不労所得を始めようとしている方は、まずはこのランキングを参考にしてください。

最初に“やってはいけないこと”を知ることで、あなたの大切な資産を守る第一歩になります。

動画でサクッと確認したい人はこちら

第5位|毎月分配型の投資信託

「毎月お金が入ってくるなんて最高!」と思っていませんか?

この“毎月分配型”の投資信託は、一見すると理想的な不労所得に見えます。投資した資金から毎月分配金が出て、銀行にお金を預けているよりも高い利回りが得られる──そんなうたい文句が並ぶ商品です。

特に、投資初心者や退職後の資産運用を考える人に人気があります。「毎月の家計の足しに」「年金代わりに」といった目的で購入する人も少なくありません。

しかし、この“魅力的な分配金”には、思わぬカラクリがあるのです。

■ 「元本払戻し型」の実態に注意!

毎月分配型の投資信託の中には、実際の運用益ではなく、元本(あなたの投資したお金)を削って分配金として支払っている商品が多く存在します。

たとえば、投資元本100万円で月1万円の分配金が出るとします。年間では12万円の“収入”になりますが、運用益がそれを上回っていなければ、差額は元本から取り崩して支払われていることになります。

つまり、あなたのお金を自分で切り崩しているだけ──これでは資産が増えるどころか、年々減っていくのも当然です。

■ 複利効果がまったく活かせない

さらに問題なのが、複利の力をまったく使えないことです。

本来、投資信託は長期運用によって「利益を再投資→さらに利益を生む」という“雪だるま式”の資産形成が魅力です。しかし、毎月分配型はその都度利益を吐き出してしまうため、資産が増えるスピードは激減します。

特に資産形成期(若いうち)には、分配金を受け取るよりも、利益を再投資に回して資産を膨らませる方が効率的です。

■ 毎月分配型は「投資」ではなく「回収」型商品

金融のプロからすると、毎月分配型の投資信託は、資産を増やすための「投資」ではなく、資産を取り崩すための「回収」商品と捉えられています。

高齢者など、すでに資産を持っていて「取り崩して使っていきたい」という人にとってはアリかもしれませんが、これから資産を増やしたい人には不向きです。

初心者におすすめの代替策

- 再投資型のインデックスファンドを選ぶ

→ 分配金を自動で再投資し、複利効果を活用できる - 低コスト(信託報酬)の投資信託を選ぶ

→ 長期でのパフォーマンスが安定しやすい - 「分配金の仕組み」を理解してから購入する

→ 「利回り」ではなく「トータルリターン」で評価するクセを

毎月お金が入ってくる=儲かってるとは限りません。

分配金の出どころを確認せずに飛びつくと、知らぬ間に資産が目減りしていくことも。

初心者こそ、「増える仕組み」になっている投資を選びましょう!

第4位|新興国通貨FX(スワップ狙い)

「高金利通貨に投資すれば、寝ててもスワップポイントで稼げる!」

そんな甘い言葉に引かれて、FXを始めたばかりの初心者が飛びつきやすいのが、新興国通貨のスワップ狙い投資です。

特にトルコリラ(TRY)やメキシコペソ(MXN)、南アフリカランド(ZAR)などが代表例で、主要通貨に比べてスワップポイント(=保有しているだけで得られる金利差収入)が高く、魅力的に見えます。

しかし、この投資法には非常に大きなリスクが潜んでいます。むしろ「毎日スワップで少しずつ稼ぎながら、急落で一気に資産を吹き飛ばす」──そんなパターンすら珍しくないのです。

■ スワップポイント=金利差収入のしくみ

まず、スワップポイントとは、2つの通貨の金利差によって得られる収益のこと。

たとえば、メキシコペソの政策金利が11%、日本円の金利が0.1%だとすると、理論上は10%超のスワップ収入が期待できます。

このため、メキシコペソ/円を買っておけば、毎日少しずつスワップ金利がもらえ、放置で収益が積み上がるように思えます。

しかし──そんなうまい話には必ず裏があります。

■ 為替変動で一撃退場もありうる

新興国通貨の最大のリスクは為替レートの変動が激しすぎることです。

たとえば、過去のトルコリラでは1日で5%以上の暴落が起きたこともあります。レバレッジをかけて取引していた場合、わずか数日で証拠金がすべて吹き飛ぶ“ロスカット”になることも…。

実際、2018年のトルコショックや、2020年のコロナショックでは、多くの投資家がこのパターンで損失を抱えました。

毎日コツコツもらえるスワップ金利の数か月分が、たった1回の為替急変で吹き飛ぶ──これがスワップ狙いの怖さです。

■ 経済・政治リスクが高く、予測が難しい

新興国通貨は、先進国と比べて経済の安定性や政治の信頼性が低いことも大きなリスクです。

たとえば、

- トルコでは、中央銀行の独立性が低く、突然の金利政策変更が頻発

- メキシコでは治安問題や経済制裁リスクが慢性的に存在

- 南アフリカでは停電や財政赤字などの構造問題が長期化

こうした要因は、短期的なニュースや外部要因に非常に敏感で、レートが乱高下しやすいという特徴につながります。

初心者が取るべき対策とは?

- 最初は主要通貨(米ドル・ユーロ・円など)で経験を積む → 値動きが比較的安定し、経済分析もしやすい

- レバレッジを低めに設定する → 急な値動きでもロスカットを避けられる

- スワップ狙いではなく、総合的な投資判断を意識する → 金利だけでなく、為替の動き・経済指標・チャートも確認する

■ 結論:高金利通貨は「初心者向け」ではない!

確かに、スワップポイントは放置でも得られる収益であり、魅力的に映ります。

しかしその背後には、「高リスク・高ボラティリティ・高ストレス」の3拍子が揃っています。

初心者がいきなり新興国通貨に手を出すのは、自転車に乗れない人がいきなり峠道を走るようなもの。

まずは基礎を学び、安定した通貨でリスク管理に慣れてからでも遅くありません。

第3位|高配当株への一点集中投資

「配当利回り5%以上!」「株を持ってるだけでお金が入ってくる!」

そんな広告やSNSの投稿を見て、高配当株に興味を持った方も多いのではないでしょうか?

特に「毎年安定して配当金がもらえる=不労所得として最高」と感じる人も多く、投資初心者がまず目をつけがちな選択肢です。

なかでも人気なのが、JT(日本たばこ産業)や三井住友フィナンシャルグループ(SMFG)など、日本国内で高利回りを誇る大型株。

しかし、この「高配当×一点集中」という投資スタイルには、見過ごせないリスクが潜んでいます。

■ 高配当だからといって“安心”とは限らない

高配当株は、たしかにインカムゲイン(=配当収入)を得る手段として魅力があります。

例えば、株価2,000円で配当金が年間120円なら、配当利回りは6%になります。銀行預金の利息と比べれば天と地の差です。

しかし、配当利回りが高いからといって、その企業がずっとその配当を維持できるとは限らないのが現実です。

企業の配当は、あくまで「利益の一部から株主に還元されるもの」です。

そのため、業績が悪化すれば配当は減額されたり、最悪の場合は”無配”(配当ゼロ)になるリスクもあるのです。

実際、過去には

- コロナショックで航空会社が無配に

- エネルギー価格の乱高下でインフラ系企業が減配 など、多くの「高配当株=安定」と思われていた銘柄が大きく裏切られました。

■ 一点集中は“資産ごと沈む”リスクがある

高配当株の中でも「この銘柄は間違いない!」と確信し、1銘柄に資金を集中させるケースが初心者に多く見られます。

これは、いわゆる“一点集中投資”です。

たとえば、

- JTはタバコという安定収益を持つが、世界的に喫煙人口は減少傾向

- 三井住友FGは高配当だが、金融政策や金利の変動に強く影響を受ける

どれだけ優良な企業でも、外部環境の変化や業界の逆風には逆らえません。

一社依存の投資は、その会社の株価が急落すれば、あなたの資産もまるごと巻き込まれてしまうのです。

■ セクター分散で“守り”を強くしよう

こうしたリスクを避けるためには、分散投資が基本です。

- 異なる業種の企業に分散する(例:金融+通信+エネルギーなど)

- 日本株と米国株を組み合わせる(為替リスクはあるが、地域分散になる)

- ETF(上場投資信託)を活用する(例:高配当ETFなら1本で複数銘柄に投資可能)

ETFであれば、たとえば

- 「iシェアーズ・コア 高配当株 ETF(1478)」

- 「米国高配当ETF(VYMなど)」

といった選択肢があり、1つ買うだけで数十社に分散投資できるという大きなメリットがあります。

初心者におすすめのアクション

- 気になる高配当株があっても「全力買い」はNG

- 1銘柄あたりの投資比率は10~20%に抑える

- ETFで分散しながら、少額から始めて経験を積む

- 「配当利回り」だけでなく、「業績」「財務」「事業内容」もチェック

■ 結論:高配当株=“安定収入”ではない

高配当株は、確かに魅力的な不労所得の手段です。

しかし、それは「しっかりと分散して、企業分析をしたうえで投資した場合」の話。

一点集中は、「配当金と一緒にリスクも一点集中する」ことを意味します。

資産を守りながら育てるためには、“リスクを避ける仕組み”こそが最初に覚えるべきルールです。

第2位|怪しい高利回りファンド

「年利12%保証」「元本保証で毎月配当あり」「絶対に損しない運用スキーム」

──このようなキャッチコピーに心が動いたことはありませんか?

投資初心者ほど、こうした“高利回りファンド”に興味を持ちがちです。銀行の利息が年0.001%という現代において、「年12%で増える」「月利1%の配当が確実にもらえる」という言葉は、まるで夢のように聞こえるからです。

しかし、その魅力的な裏には、大きな罠が潜んでいます。

■ 「年利◯%保証」はほぼ詐欺と疑え

まず大前提として、金融商品において「利回り保証」という言葉は非常に危険です。

市場は常に変動しており、未来のリターンを確約できる運用など存在しません。にもかかわらず、「年利12%保証」などと謳うファンドがあれば、それは金融庁の監督下にない違法スレスレの商品である可能性が高いです。

まともな運用会社であれば、将来の利回りに保証をつけることは絶対にありません。

保証を出してくる時点で、「詐欺の疑いあり」と判断するのが正解です。

■ 実態不明・情報非公開=信頼ゼロ

怪しいファンドに共通するのが、情報の開示が極端に少ないことです。例えば、

- 運用会社の所在地や代表者の顔が見えない

- どのような商品に投資しているかが不明確

- 契約書に「中途解約不可」「償還時期未定」など曖昧な表現がある

といった特徴があります。

「海外投資だから」「独自ルートで仕入れてるから」と言われて詳細を伏せられるケースも多く、実際にはポンジスキーム(後から入ってきた出資者の資金で前の人に配当を出す詐欺)だったという例も後を絶ちません。

■ 解約不能・返金トラブルが頻発

さらに深刻なのが、「儲からない」どころか資金が戻ってこないという事例です。

- 途中で連絡がつかなくなる

- 出金依頼しても“審査中”と先延ばしにされる

- 運用会社が突然消える(=夜逃げ)

このようなケースは、ネットで「高利回りファンド トラブル」と検索すれば山のように出てきます。

「配当が止まったと思ったら、そのまま業者が音信不通に…」という被害報告も珍しくありません。

「投資」ではなく「騙されてお金を預けた」状態になってしまうのです。

安全なファンドを見極めるためのチェックポイント

- 金融庁に登録されている運用会社かを確認する

→ 「金融商品取引業者 登録番号」の有無をチェック - 公式サイトや資料がきちんと開示されているか

→ 商品の内容・リスク・過去実績の記載があるか - 口コミや評判を調べる(複数サイトで)

→ SNSの投稿やYouTube動画は広告目的も多いため要注意 - 「元本保証」や「絶対儲かる」という文言があれば即アウト

→ 投資に絶対はありません

■ 結論:「怪しいファンド」は最初から近づかないのが最善

高利回りという言葉には確かに魅力があります。

しかし、投資で大事なのは“儲かるか”ではなく“守れるか”です。

資産を増やしたいなら、まずは減らさないことを最優先に考えましょう。

本当に優れたファンドや金融商品は、過剰なアピールをせず、堅実に情報開示をしています。

「おいしい話ほど疑え」──この鉄則を忘れないようにしましょう。

第1位|海外FXの自動売買ツール(EA)

「誰でも稼げる!完全放置のFXツールです」

「1日5分で月利30%達成!」

──そんな夢のようなフレーズに、つい心が揺れてしまったことはありませんか?

ここ数年、SNSやLINE、YouTube広告などを通じて広まっているのが、海外FXを使った自動売買ツール(EA=Expert Advisor)の販売です。

一見すると、設定するだけで利益を出してくれる“お手軽な不労所得”のように見えます。

ですが、このジャンルこそ初心者が最も手を出してはいけない危険地帯です。

■ 「誰でも稼げるEA」はウソだと思ってください

EAとは、FX取引を自動で行ってくれるプログラムのことです。

「過去の相場分析に基づいて最適なタイミングで売買してくれる」などと謳われ、FX初心者でも簡単に利益が出せるように見えるかもしれません。

しかし、現実には──

- 稼げると聞いて買ったツールが、実は相場にまったく対応できない粗悪品だった

- 買った直後にロスカット(=強制損切り)されて、資金が半分以下になった

- 売っていた本人が突然SNSから消えた、連絡が取れない

こういった“地雷案件”が後を絶たないのです。

■ 高額販売+サポートなしの典型的な「売り逃げ型ビジネス」

この手のEAツールは、数万円〜数十万円で販売されるケースが非常に多いです。

「早期購入者限定で特価!」「紹介者経由で割引!」といった手法で煽られ、気がつけば10万円近く支払ってしまっていた…という話も珍しくありません。

しかも、購入後は以下のような問題が頻発します。

- インストールサポートがない/設定が不親切

- 中身のロジックは非公開(ブラックボックス)

- バグや相場変化に対するアップデートがない

- 開発者がそもそも実績ゼロの素人

結果、損失が出たとしても「運用は自己責任です」と言われて終了──泣き寝入りしかない状況に陥る人が非常に多いのです。

■ 海外FXという環境自体もハイリスク

EAが使われるのは、主に海外FX業者(日本の金融庁に未登録)が提供するMT4やMT5というプラットフォームです。

海外FXには以下のような特徴があります。

- 最大レバレッジ1,000倍など、極端なハイリスク仕様

- ゼロカット制度で“借金リスクなし”だが、全損の確率は高い

- スプレッド(取引コスト)が広く、EAに不利な環境も多い

- 日本語サポートが不十分、トラブル時の対応も期待できない

つまり、不透明なツールを、不安定な取引環境で、丸投げ運用するという“3重苦”の状態になりやすいのです。

初心者がやるべき正しいステップは?

- まずはデモ口座で手動トレードからスタート → 取引の仕組みとリスクを体感しよう

- EAを使いたいなら、自作か信頼あるプラットフォームで検証する → 実績・運用レポート・開発元の透明性が必須

- 「自動売買=楽して儲かる」は幻想と知っておく → 投資はあくまで“自分の判断”が基本

■ 結論:「初心者×EA×海外FX」は最悪の組み合わせ

EAそのものが悪いわけではありません。

プロトレーダーが自作し、徹底検証して使う分には、運用の武器になり得ます。

しかし、初心者が“稼げるツール”を買って丸投げするだけで儲かるほど、投資の世界は甘くありません。

「自動だから安心」ではなく、「自動だからこそ、制御不能になったときの損失が大きい」ことを忘れないようにしましょう。

まとめ|「不労所得」は幻想ではないが、勘違いは危険

ここまでご紹介してきた「稼げない不労所得ワースト5(投資編)」、いかがでしたか?

一見するとどれも魅力的な手段に見えます。

「寝ていても毎月配当が入る」「ツールを動かすだけで自動的に利益が出る」──確かに理想的です。

しかし、現実はそんなに甘くありません。

まず大前提として、「不労所得=ノーリスクで儲かる」では決してないということを、しっかり認識しておきましょう。

不労所得とは、「一度仕組みを作れば、手間を減らして収入を得られる状態」のこと。

つまり、“不労にするまで”に、相応の努力・知識・検証が必要なのです。

■ 不労所得に失敗する人の共通点は「下調べ不足」

ワースト5で紹介した投資商品に共通するのは、以下のような“思考停止ポイント”です。

- 仕組みや中身をよく知らずに「なんとなく」で買ってしまう

- 利回りや配当だけに目がいって、リスクを見落とす

- 他人が儲かったからという理由だけで飛びつく

こういった思考で投資に手を出してしまうと、最終的に損をするのはあなた自身の大切なお金です。

■ 成功する人は「地味な投資」をコツコツやっている

投資の世界で成果を上げている人ほど、実は非常に地味な戦略を採用しています。

- インデックス投資を毎月コツコツ積み立てる

- 高配当株をセクター分散して長期保有する

- 自分の理解できる範囲でのみ投資をする

こうしたスタイルは一見つまらないかもしれませんが、時間とともに「仕組み」が育ち、やがて“本物の不労所得”になっていくのです。

初心者がまずやるべきこと

- 投資商品を買う前に、必ず「仕組み」を理解する

- 実績のある金融機関や証券口座を使う

- SNSの情報は“参考程度”にして、自分で調べる習慣を持つ

- いきなり高利回りを狙わず、「王道×分散×少額」から始める

■ 最後に:投資は“守る力”が最初に求められる

投資の世界では、「儲ける力」以上に「守る力」が大切です。

大きく増やすよりも、まずは減らさないこと。

短期間で稼ぐよりも、長く続けて安定した資産を築くこと。

それが、不労所得というゴールに近づく一番の近道です。

あなたの資産を守れるのは、あなた自身だけ。

派手な宣伝や甘い言葉に惑わされず、地に足のついた一歩を踏み出していきましょう。